Wieviel Einkommen benötigt man für einen Wohnbaukredit?

Ass.-Prof. Dr. Markus Gramann, Assistant Professor für Immobilienmanagement an der Privatuniversität Schloss Seeburg, gibt in der dritten Ausgabe von „Schlaue Finanz- und Immobilienperspektiven“ eine Einschätzung zu benötigtem Einkommen für Wohnbaukredite ab.

Zusammenfassung

Durch die Verschärfung der Kriterien für die Wohnbaukreditvergabe Anfang Juli 2022 und dem steigenden Zinsniveau können im Vergleich zum Vorjahr deutlich weniger Immobilienkredite an Verbraucher und Verbraucherinnen vergeben werden. Bei einer genaueren Betrachtung von Einkommen, Zinssatz und Kreditvergaberichtlinien lassen sich auch erste quantitative Tendenzen ableiten.

Einleitung

Der Median des Nettomonatseinkommens von Vollzeitbeschäftigten wurde seitens der Statistik Austria im Jahr 2020 mit EUR 2.452 ermittelt. Durch die Verschärfung der Kreditvergaberichtlinien (KIM-V) sind Kreditinstitute (bis auf wenige Ausnahmen) dazu angehalten folgende Mindestkriterien bei der Prüfung von Wohnbaukreditanträgen zu berücksichtigen:

Maximale Beleihungsquote: 90%

Maximale Schuldendienstquote: 40%

Maximale Kreditlaufzeit: 35 Jahre

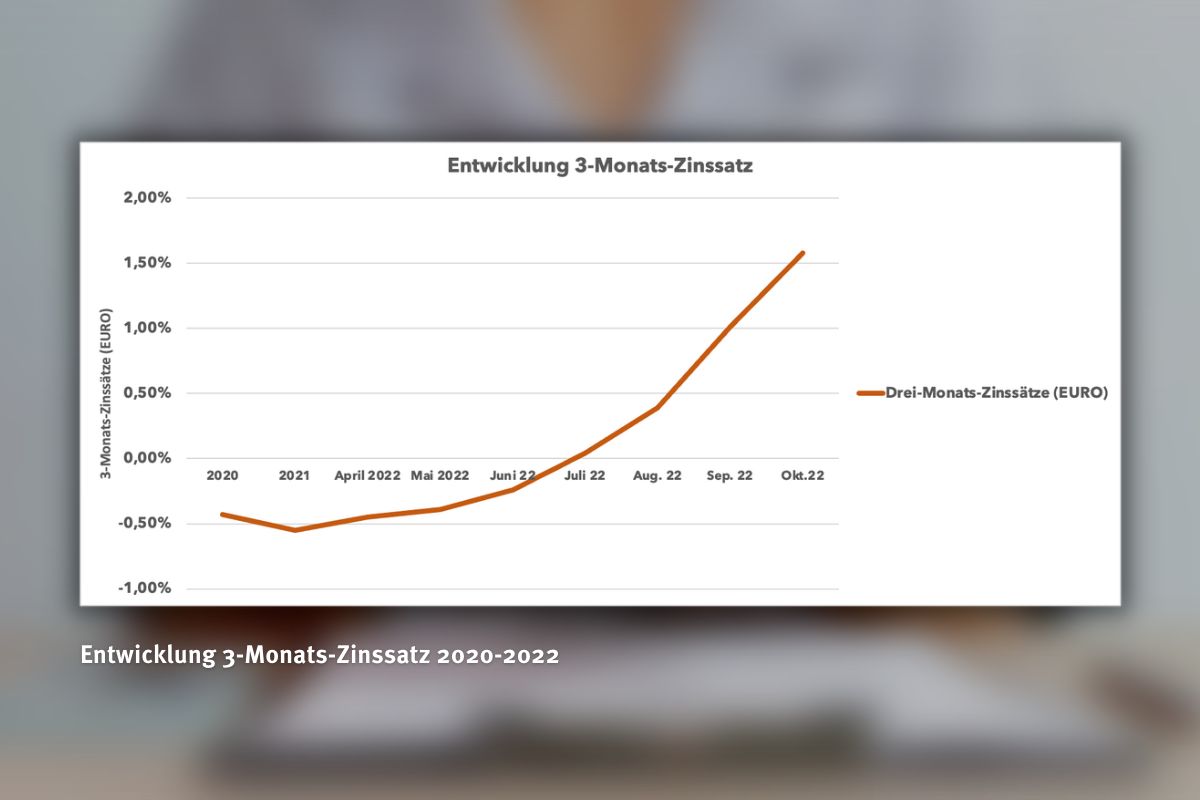

1. Die Entwicklung des kurzfristigen Zinsniveaus

Während 2021 der 3-Monats-Zinssatz noch negativ notierte (ca. – 0,55%), ist derzeit (Stand: Oktober 2022) mit einem Zinsausgangsniveau in Höhe von ca. + 1,58% zu rechnen. D.h. die Bemessungsgrundlage für die Berechnung des Finanzierungszinssatzes ist innerhalb eines Jahres um mehr als +2,00% angestiegen. Die Auswirkung des Zinsanstieges wird sich bei bestehenden variabel verzinsten Krediten besonders stark manifestieren. Am Beispiel des jährlichen Zinsaufwandes lässt sich für eine EUR 400.000 Kreditausleihung zeigen, dass bei einer angenommenen Kreditmarge in Höhe von 1,50% im Jahr 2021 ein Zinsaufwand in Höhe von ca. EUR 4.000 verrechnet wurde. Seit Oktober 2022 ist für dieselbe Ausleihung ein Zinsaufwand von ca. EUR 12.000 zu berücksichtigen! Aus Artikelbild 1 kann man den kurzfristigen Ver lauf der Zinssatzentwicklung entnehmen.

2. Ein Rückblick in das Jahr 2021

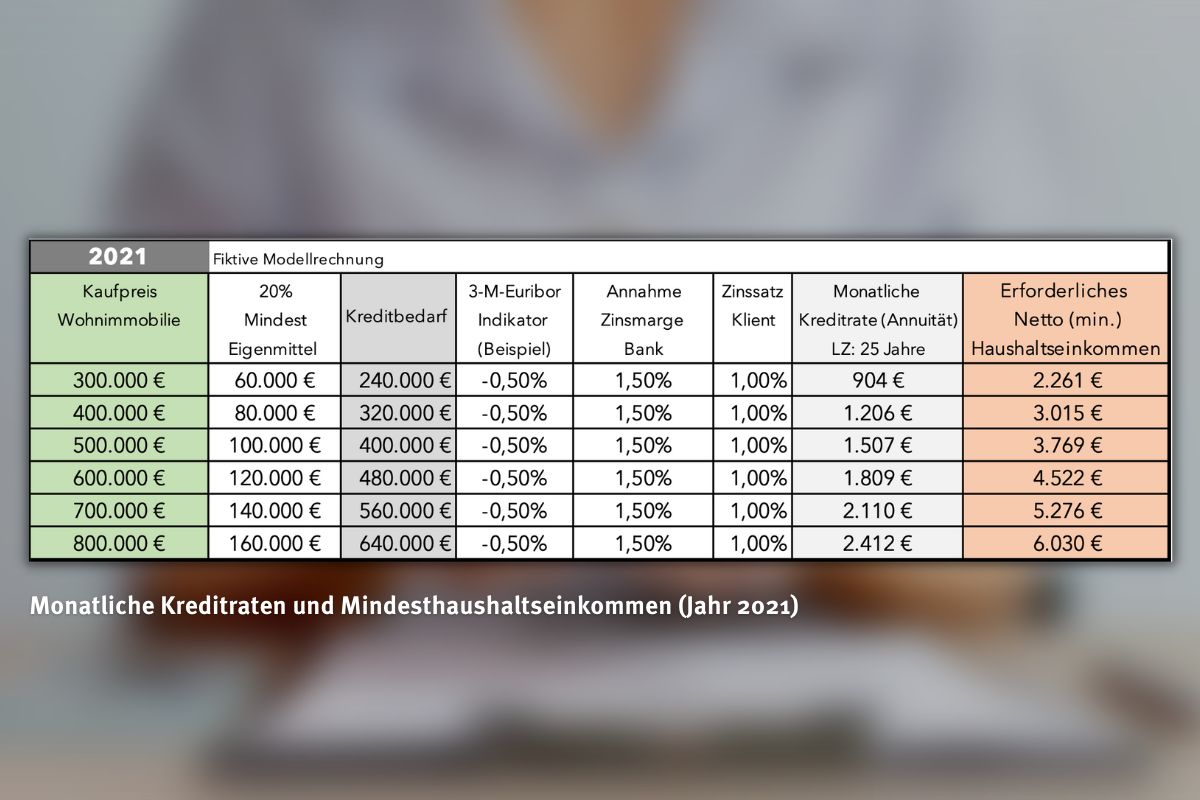

Welches Haushaltseinkommen hätte man 2021 beispielhaft für einen variabel verzinsten Kredit in Höhe von EUR 400.000 aufbringen müssen?

Im Jahr 2021 hätte man bei den gegenwärtigen Kreditvergaberichtlinien beispielsweise für einen variabel verzinsten Kredit in Höhe von EUR 400.000 eine monatliche Kreditrate von rund EUR 1.500 in die Haushaltsrechnung einplanen müssen. Das erforderliche Mindesthaushaltseinkommen hätte sich unter Berücksichtigung der KIM-V Regulierung auf rund EUR 3.800 belaufen müssen. Als Modellannahmen wurde eine Kreditlaufzeit von 25 Jahren, ein negativer 3-Monats-Euribor (-0,50%) zuzüglich einer Zinsmarge in Höhe von 150 Basispunkten (1,50%) als Berechnungsgrundlage herangezogen.

Das Artikelbild 2 zeigt die jeweiligen fiktiven Werte – rückblickend – für das Jahr 2021 auf.

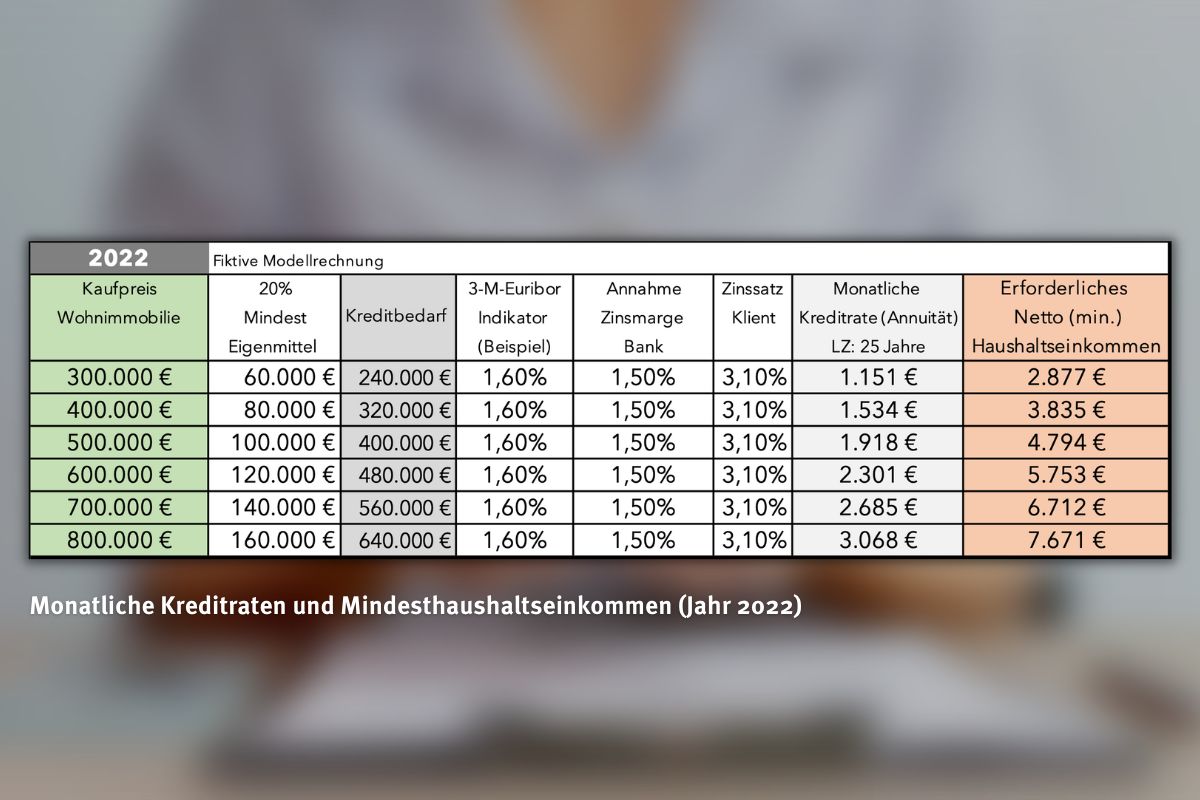

3. Die variable Zinssituation im Oktober 2022

Welches Haushaltseinkommen benötigt man 2022 für einen variabel verzinsten Kredit in Höhe von EUR 400.000 aufbringen müssen? Für dasselbe Kreditvolumen (EUR 400.000) ist in diesem Modell derzeit ein Mindesthaushaltseinkommen in Höhe von rund EUR 4.800 erforderlich. Im Vergleich zum Vorjahr (2021) ist ein rund 20%ig höheres Einkommen nachzuweisen! Gleichzeitig ist auch mit einer deutlich höheren monatlichen Kreditrate zu kalkulieren. Im Jahr 2021 musste mit einer monatlichen Kreditrate in Höhe von ca. EUR 1.500, seit Oktober 2022 ist mit einem Aufwand in Höhe von rund EUR 1.900 zu kalkulieren. (Artikelbild 3)

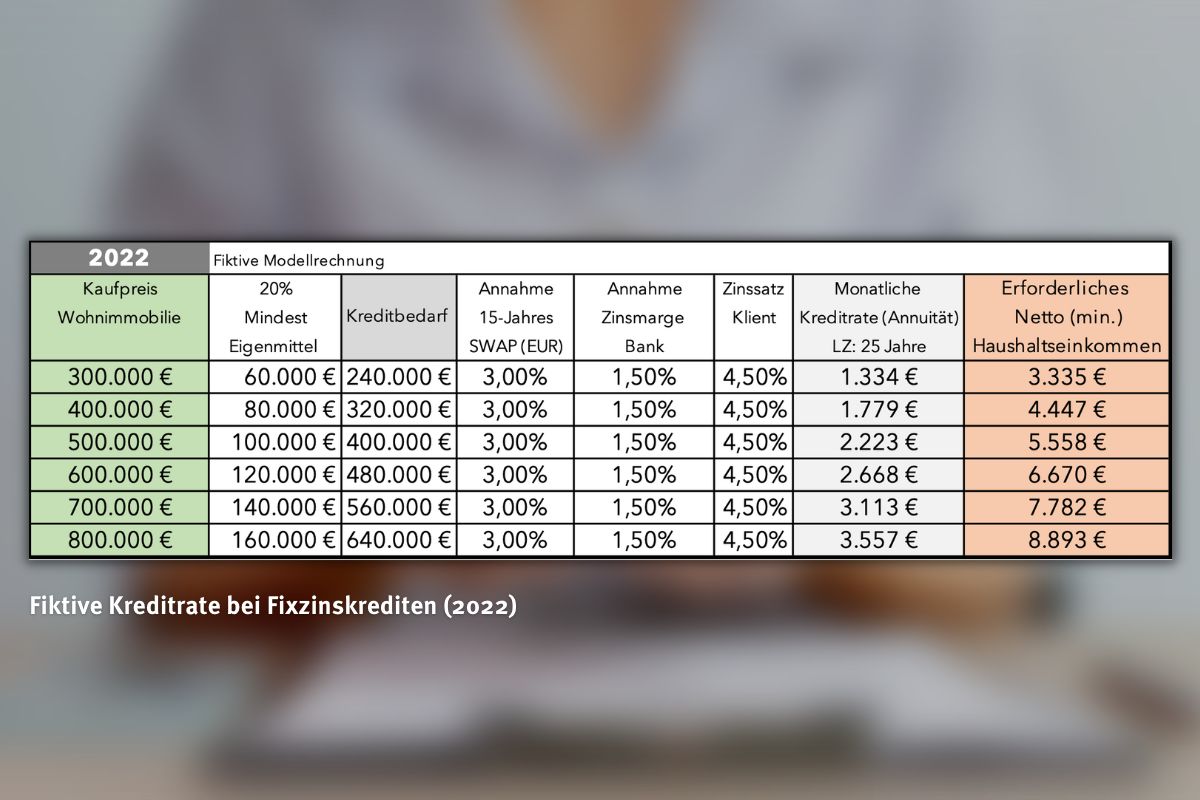

4. Fixzinskredite als Alternative?

In Hinblick auf den gegenwärtigen Inflationsdruck ist ein Ende der Zinserhöhungen im Moment (Stand: Oktober 2022) nicht absehbar. Die österreichische Nationalbank hat am 14.10.2022 die aktuelle HVPI-Inflationsrate für 2022 mit 8,50% prognostiziert, während für 2023 weiterhin mit einer Inflationsrate in Höhe von 6,40% gerechnet wird. Vor diesem Hintergrund wurden in einer Modellrechnung die fiktiv fixverzinsten Kreditraten abgebildet. Ausgehend von einer Gesamtlaufzeit von 25 Jahren wurde eine Fixzinsphase im Ausmaß von 15 Jahren angenommen. Unter diesen Prämissen und der Annahme einer Kreditmarge in Höhe von 1,50% wird in diesem Modell mit einem Fixzinssatz von ca. 4,50% kalkuliert. Bei einer fix verzinsten Ausleihung in Höhe von EUR 400.000 wäre mit einer monatlichen Kreditrate in Höhe von ca. EUR 2.200 und einem erforderlichen Mindesthaushaltseinkommen in Höhe von ca. EUR 5.600 zu rechnen. (Artikelbild 4)

5. Conclusio

Die österreichische Nationalbank hat bereits im Juni 2022 auf eine zunehmende Überhitzung des Wohnimmobilienmarktes hingewiesen. Für Wien wurde beispielsweise eine 40%ige Abweichung der Preisentwicklung bei Wohnimmobilien im Verhältnis zur Entwicklung der Faktoren im Fundamentalpreisindikator festgestellt. Hohe Immobilienpreise gepaart mit verschärften Kreditvergaberichtlinien und steigenden Zinsen leiten ein vorläufiges Ende der Immobilienrally ein. Ein abschließender Blick auf das verfügbare Nettohaushaltseinkommen zeigt, dass 50% der Haushalte mit einem jährlichen Nettoeinkommen von weniger als EUR 39.988 (= ca. EUR 3.332 p.m.) und 75% der Haushalte mit weniger als EUR 59.178 (=ca. EUR 4.931 p.m.) leben. Personen, die beabsichtigen Wohnimmobilien mit einem Marktwert von mehr als EUR 500.000 zu veräußern, stehen vor diesem Hintergrund im Vergleich zum Vorjahr einem eingeschränkteren Nachfragemarkt gegenüber.